La Póliza de Turismo, la 'ecotasa' de Franco

La supuesta modernidad de un impuesto especial sobre las estancias turísticas es un tópico. Se trata de una figura anticuada que corresponde a una época de turismo en la que España era “diferente”.

LP/DLP - ED

Rodolfo Espino Romero

En la época de Franco se crearon en España varios tributos específicos sobre el turismo, que ya no existen porque ahora se pagan dentro del IVA y en Canarias del IGIC.

La primera vez fue mediante la Ley de 17 de julio de 1946, por la que se creó la Póliza de Turismo.

Francisco Franco, de conformidad con la propuesta elaborada por las Cortes Españolas (y coincidiendo con la celebración del décimo aniversario del 'alzamiento nacional' [1]), aprobó una pequeña ley de diez artículos en la que obligaba a fijar una Póliza de Turismo en cada uno de los partes individuales de entrada de los viajeros en los hoteles y pensiones, y a anularla después “con el sello en tinta del establecimiento hotelero” correspondiente.

La cuantía de la Póliza variaba según la categoría del establecimiento; su diseño y emisión se realizaba por la Fábrica Nacional de Moneda y Timbre (FNMT), y los empresarios de la hostelería debían adquirirlas en los estancos oficiales.

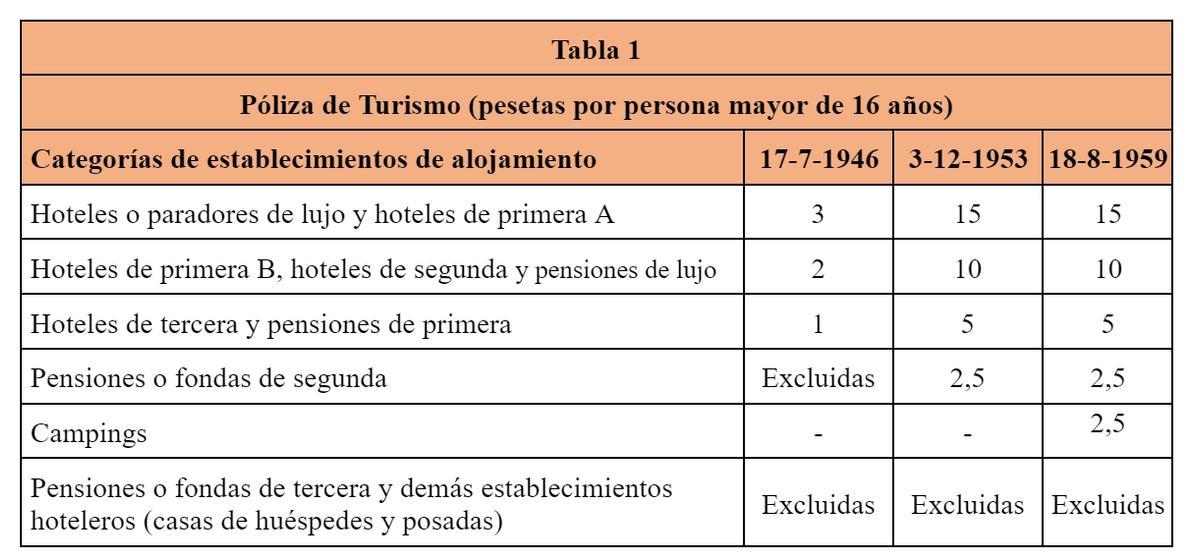

En un principio se diseñaron tres Pólizas de Turismo, con colores y precios distintos, que oscilaban entre 1 y 3 pesetas por cada persona mayor de 16 años que se alojara en el establecimiento, según se ve en la tabla número 1:

Evolución histórica de la Póliza de Turismo. / Rodolfo Espino Romero

Las Jefaturas de Policía actuaban como inspección de turismo y tenían las competencias para denunciar los incumplimientos de las pólizas ante la Dirección General del Turismo, que podían ser castigados con multas de hasta 2.000 pesetas de la época.

Una vez descontados los costes de emisión para la FNMT y el 1,5% de comisión para los estancos, la recaudación líquida se ingresaba por el Ministerio de Hacienda en una cuenta en el Banco de España a nombre de la Dirección General del Turismo [2], que podía disponer de ellos para sus propias actividades al funcionar como un organismo autónomo.

El destino preferente de la recaudación de la Póliza de Turismo de 1946 fue la financiación de la promoción exterior de España como destino turístico, actividad en la que se concentró personalmente Luis Antonio Bolín y Bidwell, que fue Director General del Turismo desde la creación de este organismo en el año 1939 hasta 1952 [3]. La promoción consistió principalmente en abrir en el extranjero oficinas que actuaran como agencias del turismo en España (la primera de ellas en Buenos Aires en 1947 y luego siguieron Londres y París en 1948, entre otras muchas) y en editar o comprar materiales de publicidad y propaganda como carteles, folletos o libros de fotografías [4].

Según Correyero Ruiz (2014, 20): "Durante sus primeros meses de vigencia la Póliza proporcionó importantes beneficios. De hecho, en el primer mes de su implantación se vendieron un total de 238.146 pólizas por importe de 271.044 pesetas. Sin embargo, a finales de ese mismo año la recaudación había descendido un 50% debido principalmente al fraude. Buena parte de ese dinero fue destinado a financiar la apretada agenda internacional de viajes del Director General de Turismo para abrir oficinas en Europa y América. En tan sólo tres años Bolín logró abrir 15 oficinas y se aprovechó el intercambio turístico para entablar otras relaciones de orden político y comercial. A finales de la década de los cuarenta Bolín trató de intensificar los contactos con diplomáticos y hombres de negocios estadounidenses, británicos y suecos […]".

Campaña de promoción turística de la marca España. / .

La Póliza de Turismo se creó en plena fase de autarquía de la Dictadura, un tiempo de una amplia intervención estatal en el que se intentaba recuperar y fomentar el turismo (Spain is beautiful and 'different'. Visit Spain, 1948) para crear riqueza y empleo [5] y para romper el aislamiento político exterior del Régimen [6].

Sin embargo, durante los primeros años la recaudación resultó escasa debido al fraude fiscal, lo que motivó que, mediante la Orden de 24 de febrero de 1951, la inspección de la Póliza de Turismo se atribuyera al competente Cuerpo de Inspectores Técnicos del Timbre, dependiente del Ministerio de Hacienda, y que se endurecieran considerablemente las sanciones a quienes fueran descubiertos defraudando.

Más adelante, mediante la Ley de 3 de diciembre de 1953, se modificó aquella primera norma para crear una cuarta póliza y elevar las cuantías un 500%, conforme se indica en la tabla número 1. De aquella manera aumentaron los recursos disponibles para favorecer específicamente al sector, a la vez que la Dirección General de Turismo se separaba del Ministerio de la Gobernación para integrarse en el Ministerio de Información y Turismo, y que se aprobaba el Plan Nacional de Turismo.

Otra de las reformas de la Póliza de Turismo se produjo con el Decreto de 8 de agosto de 1958, por el que se reorganizó la Dirección General de Turismo y se creó la Administración de la Póliza de Turismo como organismo autónomo encargado de su administración y de su cobro.

Sin embargo, aprovechando que la Ley de Reforma Tributaria de 26 de diciembre de 1957 había autorizado al Ministro de Hacienda, entonces Mariano Navarro Rubio, a establecer convenios con agrupaciones de contribuyentes para determinar sus cuotas tributarias, la Orden de 11 de abril de 1959, creó y reguló los Convenios sobre Póliza de Turismo para que funcionaran como alternativas al régimen ordinario de exacción del denominado en esta Orden como Impuesto especial de Póliza de Turismo [7].

Otra reforma del tributo se realizó mediante el Decreto 1513/1959, de 18 de agosto, en el que se simplificó la documentación exigida a los establecimientos de hostelería relativos a la entrada de viajeros y, de paso, a propuesta del Ministro Luis Carrero Blanco, se incluyeron los campings dentro de la Póliza de Turismo [8], como también se muestra en la tabla número 1.

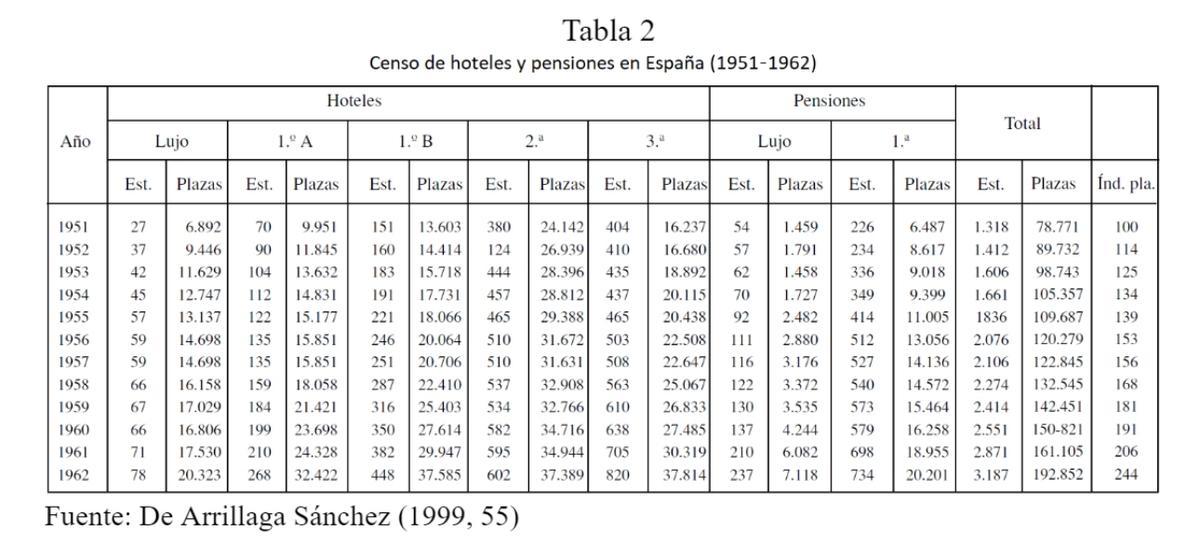

Aunque el turismo en España ya estaba en fase de expansión en aquellos años (y las necesidades de recursos para la “propaganda exterior” eran muchas), la recaudación de la Póliza de Turismo no podía ser muy cuantiosa, ya que el número de establecimientos alojativos todavía era reducido, como puede verse en la tabla número 2:

Censo de hoteles y pensiones en España entre 1951 y 1962 / De Arrillaga Sánchez

De esta manera, en el Convenio Nacional de la Póliza de Turismo del año 1960 se fijó una cuota global de 36 millones de pesetas, para el año 1961 se acordó un pago único de 50 millones de pesetas y para el año siguiente llegó a plantearse subir esa cifra a 75 millones de pesetas [9].

En una época de intervención de precios y de fijación de precios máximos en la hostelería, la gestión sindical de la Póliza de Turismo fue siempre polémica y aquella pretensión, que significaba más que duplicar la recaudación en dos años, lo fue especialmente. De manera que se consensuó una nueva reforma mediante la Ley 80/1961, de 23 de diciembre, sobre Póliza de Turismo, para “sustituir el actual Impuesto de Póliza de Turismo por un gravamen gradual sobre el precio de los servicios” de los establecimientos, conforme a una escala que se establecía. Con esta reforma la tributación dejó de hacerse en base a la facturación real de cada establecimiento, lo que fue aceptado por el sector empresarial a cambio de una subida del 10% de los precios de la habitación autorizados.

Por último, la Póliza de Turismo desapareció al quedar integrada en el Impuesto General sobre el Tráfico de las Empresas (IGTE), creado mediante la Ley 41/1964, de 11 de junio, de Reforma del Sistema Tributario, que estableció en su artículo 200 que quedaban “sujetos al impuesto los Servicios de hostelería, restaurante y acampamiento” y que, por tanto, en el IGTE quedaba “comprendida la Póliza de Turismo” [10].

Es así como en España los hechos imponibles relacionados con los servicios de alojamiento en establecimientos turísticos profesionales que estuvieron gravados por la Póliza de Turismo entre los años 1946 y 1964 (con efectos hasta 1967), pasaron a estar sujetos a partir de esa fecha al IGTE, y posteriormente en el resto de España al Impuesto sobre el Valor Añadido (IVA) y en Canarias al Impuesto General Indirecto Canario (IGIC), situación que se mantiene en la actualidad [11]. En definitiva: desapareció la Póliza de Turismo y su hecho imponible pasó a estar en el IGTE y está actualmente en el IVA y el IGIC [12].

Además de la Póliza de Turismo, en aquella época de intervencionismo, desarrollismo y modernización económica se crearon regímenes administrativos y financieros especiales para los municipios de Barcelona y Madrid [13]. En concreto, se aprobó que estos ayuntamientos pudieran exigir un Arbitrio sobre estancias en los hoteles de lujo y de primera categoría, con un tipo máximo del 3% del importe de las facturas [14], descontado el servicio y los demás gravámenes existentes (artículo 76 del Decreto 1166/1960 y artículo 102 del Decreto 1674/1963) [15]. Además, en el caso del ayuntamiento de Madrid, se autorizó la creación de “arbitrios sobre servicios y artículos suntuarios” para gravar “la prestación de servicios y la adquisición de artículos que tengan carácter suntuario” (con un tipo máximo del 5%, artículo 101 del Decreto 1674/1963).

Más adelante, con la experiencia de los arbitrios de los dos grandes ayuntamientos de España, la Ley 41/1975, de 19 de noviembre [16], de Bases del Estatuto de Régimen Local, dedicó la base 28 a crear para todos los ayuntamientos el Impuesto municipal sobre gastos suntuarios que, entre otros hechos imponibles, gravaba "las estancias en hoteles y hoteles-apartamentos o residencias-apartamentos de cuatro o más estrellas" [17].

En este caso el impuesto se devengaba en el momento de satisfacer el importe de la estancia, estaban obligados al pago los clientes o quienes abonaran la estancia, la base imponible era el importe facturado de la estancia (sin incluir la pensión alimenticia, ni los gastos de telecomunicación, de lavado o planchado o cualquier otro servicio prestado al cliente distinto del alojamiento) y el tipo impositivo a fijar por las correspondientes ordenanzas fiscales municipales no podía exceder del 2,5% para las estancias en establecimientos hoteleros de cuatro estrellas, ni del 3% en los de más de cuatro estrellas, según se estableció posteriormente mediante el Real Decreto 3.250/1976, de 30 de diciembre, sobre ingresos de las Corporaciones Locales [18].

Aquel impuesto municipal sobre las estancias turísticas estaba destinado a la financiación general de los gastos municipales y, según la disposición final tercera de dicho Real Decreto 3.250/1976, las ordenanzas fiscales a aprobar por las corporaciones locales tendrían efecto desde el 1 de enero de 1977.

El gravamen sobre el alojamiento turístico en el Impuesto municipal sobre gastos suntuarios duró diez años: fue suprimido mediante el Real Decreto legislativo 781/1986, de 18 de abril, por el que se aprobó el texto refundido de las disposiciones legales vigentes en materia de Régimen local, también como consecuencia de la aprobación de la Ley del IVA [19].

Es decir, mucho antes que las leyes autonómicas aprobadas en tiempos recientes [20], ya existió en España una tributación específica sobre las estancias en establecimientos turísticos, compuesta por la Póliza de Turismo (1946-1964), el Arbitrio sobre estancias en los hoteles de lujo y de primera categoría de Barcelona y de Madrid (1960-1986) y el Impuesto municipal sobre gastos suntuarios (1976-1986). Y todos estos tributos al turismo desaparecieron porque sus hechos imponibles se integraron en otros impuestos (el IVA y en Canarias el IGIC), que son los que actualmente ya se pagan por las estancias en establecimientos turísticos de alojamiento.

Poliza de Turismo de 15 pesetas, completada con 10 céntimos. / LP / DLP

[1] La aplicación de un impuesto sobre las estancias en los hoteles se había propuesto inicialmente en una ponencia presentada en la Asamblea de la Federación Española de Sindicatos de Iniciativa y Turismo (FESIT) celebrada en septiembre de 1942 (ver Luque Aranda, 2015, 171). Aunque en aquel momento se apoyó su creación, generalmente la Póliza de Turismo no fue un tributo aceptado por los Sindicatos de Iniciativas y Turismo provinciales.

[2] La Dirección General del Turismo se creó el 8 de agosto de 1939. Su antecedente más directo se denominó inicialmente Patronato Nacional de Turismo y fue creado mediante el Real Decreto de 25 de abril de 1928. El Patronato sufrió los vaivenes legislativos asociados a la Guerra Civil y, posteriormente, pasó a llamarse Servicio Nacional de Turismo en la Ley de 30 de enero de 1938. En todos los casos (Patronato Nacional, Servicio Nacional y Dirección General), esos organismos autónomos asumieron todas las competencias administrativas en materia de turismo. Entre 1939 y 1951 esos organismos estaban dentro del Ministerio de la Gobernación y a partir de ese año fueron adscritos al Ministerio de Información y Turismo.

[3] Periodista malagueño que se había exiliado a Inglaterra durante la II República y que había sido uno de los encargados de preparar el desplazamiento de Francisco Franco desde Canarias a Marruecos y de alquilar el Dragon Rapide en julio de 1936.

[4] Luque Aranda (2015, 172) cita a Carmelo Pellejero Martínez (1999) como fuente para señalar que la Póliza de Turismo también se había destinado a cubrir otros gastos, como las necesidades de mantenimiento y conservación de monumentos públicos.

[5] En el año 1946 el número de turistas extranjeros con pasaporte se cifró en 83.500, mientras que en el año 1933 se había cifrado en 200.300 personas. En el año 1951 la cifra de turistas extranjeros pasó a ser 1.263.197, la mayoría franceses (ver Luque Aranda y Pellejero Martínez, 2019, 515).

[6] "Más que pretender la atracción de turistas, y sus beneficiosos efectos económicos para las arcas del Estado, se buscaba el reconocimiento diplomático de terceros países al recién instaurado régimen encabezado por el general Franco” (ver Lázaro Sebastián, 2018, 467).

[7] La Orden de 13 de abril de 1960 aprobó el Convenio Nacional con el Sindicato Nacional de Hostelería y Similares (SNH) para la exacción del Impuesto Especial de Póliza de Turismo, con efectos hasta el 31 de diciembre de 1960. Sobre la gestión desde 1960 de la Póliza de Turismo por el SNH, única organización con personalidad jurídica suficiente para representar y defender los intereses del empresariado turístico en aquel tiempo, ver Jiménez Martínez (2019).

[8] A la vez, mediante el Decreto 1431/1959, de 18 de agosto, se convalidó la tasa denominada "Derechos de autorización de acampamento turístico”, que obligaba a los campistas españoles y extranjeros mayores de 16 años al pago de 10 pesetas por cada autorización de acampada, con validez de un año.

[9] Sobre esa polémica gestión de la Póliza de Turismo, ver Jiménez Martínez (2019, 198-200). Para una síntesis de la política turística en España durante aquel tiempo, ver Pellejero Martínez (2002) y Vallejo Pousada (2022).

[10] Curiosamente, la Póliza de Turismo se suprimió justo cuando la Comisión de Turismo del I Plan de Desarrollo (1964-1967) estaba planteando que se revisara su aplicación para ampliarla a otros tipos de alojamiento (ver Comisaría del Plan de Desarrollo Económico y Social, 1963, 163).

Como compensación por la supresión de la Póliza de Turismo, en el artículo 200, apartado 5, de la Ley 41/1964 se estableció que: "Por el Ministerio de Hacienda […] se determinará el porcentaje que de la recaudación líquida por este concepto se aplicará al Ministerio de Información y Turismo, para el fomento del turismo".

[11] El IGTE fue el principal impuesto indirecto exigido en España entre los años 1964 y 1985, hasta que fue derogado parcialmente en la Península y Baleares por el IVA, creado a su vez mediante la Ley 30/1985, de 2 de agosto. En Canarias el IGTE se mantuvo vigente (Real Decreto Ley 6/1985, de 18 de diciembre, de adaptación de la Imposición Indirecta en Canarias, Ceuta y Melilla) hasta que se suprimió al crearse el IGIC mediante la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias (disposición final segunda). No obstante, el IGTE se reintrodujo en Canarias mediante la Ley 14/1992, de 5 de junio) para ser aplicado hasta el 1 de enero de 1993, debido al retraso en la puesta en marcha del IGIC.

[12] Para Jiménez Martínez (2019, 324), la Póliza de Turismo "no fue ni la panacea presupuestaria para el ministerio ni un tributo percibido como justo o asumible por los hosteleros”.

[13] Mediante los artículos 76 y 102 de los Decretos 1166/1960, de 23 de mayo, y 1674/1963, de 11 de julio, para Barcelona y Madrid, respectivamente. La concesión a Barcelona de aquella carta de autonomía municipal formaba parte de un paquete más amplio de medidas que acompañaron aquel mes la visita de Francisco Franco a la ciudad condal en un ambiente de cierta apertura y que dejó para la Historia un recibimiento multitudinario en las calles y unos "sucesos del Palau de la Música” en los que inició su carrera política, con consejo de guerra incluido, un joven revolucionario llamado Jordi Pujol. A Madrid se concedió tres años más tarde.

[14] La idea de cargar a los turistas un porcentaje sobre el importe de sus facturas de hotel se había propuesto anteriormente en una ponencia presentada en la Asamblea de la FESIT celebrada en septiembre de 1949, y fue rechazada por mayoría para no desincentivar y perjudicar el turismo (ver Luque Aranda, 2015, 172).

[15] La norma no aclaraba si el arbitrio podía ser repercutido a los clientes o si debían asumirlo los dueños de los hoteles. Ver Abellán García y Polo (1963, 682-683).

[16] Debido a la enfermedad previa al fallecimiento de Francisco Franco, esta Ley lleva la firma de Juan Carlos de Borbón, que aquel día todavía era Príncipe de España y que fue Rey dos días más tarde.

[17] El Impuesto municipal sobre gastos suntuarios también gravaba las consumiciones de los clientes en aquellos establecimientos hoteleros (tipo 5% máx.), en los restaurantes de más de tres tenedores (5% máx.) y en los bares de las dos categorías superiores (10% máx.), así como las entradas y consumiciones en salas de fiestas y lugares de esparcimiento similares (50% máx.). Otros hechos imponibles eran las apuestas cruzadas en espectáculos públicos, las cuotas de entrada de socios a sociedades y círculos deportivos o de recreo de cierta categoría, el disfrute de viviendas con un valor catastral elevado y el aprovechamiento de cotos privados de caza y pesca.

[18] El Real Decreto 3.250/1976 declaró expresamente que seguirían vigentes los decretos de las normas especiales de Barcelona y de Madrid relativos a los arbitrios sobre gastos suntuarios.

[19] Conforme al artículo 372 del Real Decreto Legislativo 781/1986, el Impuesto municipal de gastos suntuarios pasó a tener a partir de ese momento solamente un hecho imponible: "el aprovechamiento de cotos privados de caza y pesca”.

[20] Ley autonómica 2/2016, de 30 de marzo, de las Islas Baleares; Ley autonómica 5/2017, de 28 de marzo, y Ley autonómica 5/2020, de 29 de abril, ambas de Cataluña; y Ley autonómica 7/2022, de 16 de diciembre, de la Comunidad Valenciana, derogada por el Decreto-ley autonómico 12/2023, de 10 de noviembre.

Referencias

Comisaría del Plan de Desarrollo Económico y Social (1963):Turismo. Anexo al Plan de Desarrollo Económico y Social 1964-1967.

De Arrillaga Sánchez, José I. (1999): Primeras experiencias 1950-1962, en Fernando Bayón Mariné (Dir.), 50 años del turismo español. Un análisis histórico y estructural. Centro de Estudios Ramón Areces y Escuela Oficial de Turismo, 45-70.

Vallejo Pousada, Rafael (2022): Historia del turismo en España 1928-1952. Economía, Política y Administración turística. Silex, Xunta de Galicia y Universidad de Vigo.

- Medida insólita de un municipio canario para regular el turismo

- La Asociación Canaria del Alquiler Vacacional abraza dos de las medidas estrella del 20-A: la ecotasa y la moratoria

- Sube la presión: Canarias se prepara para recibir 70.000 migrantes más

- Canarias estudia restringir la venta de casas a extranjeros: quiere saber si es legal hacerlo

- Clavijo pide unidad para afrontar retos que Torres no asumió tras la pandemia

- Clavijo desmiente que haya expediente y presupuesto para comprar el suelo de La Tejita

- Clavijo afirma ver "lo mismo que la ciudadanía" y cataloga de "decisión personal" la huelga de hambre

- Venta a extracomunitarios y segundas viviendas, limitaciones con más encaje